在風險管理理念、風險管理手段和風險管理技術等多方面快速推展的情況下,擔保品基礎管理的薄弱已成為風險管理待處理的問題,藉由改進擔保品管理機制、提升擔保品管理手段,將可促進銀行授信業務持續朝健康的方向發展。然而有效管理企業的授信風險,是進入企業授信市場並樹立競爭優勢的最佳方法,提升擔保品管理能力對銀行風險管理和業務開拓將具有重要意義。而建立符合銀行巴塞爾標準規範的擔保品管理系統,建構擔保品風險的有效識別、評估和管理能力也將是銀行在企業授信市場展開競爭的重要核心能力。

在巴塞爾新資本協議要求下,建立並逐步優化債權評等、提高預期損失和計提的準確性是重要課題。從法規邏輯和資訊處理的面向,如沒有擔保品的動態評估和精確計算,貸款的預期損失、計提以及資本計算將會產生偏差。因此建構完整擔保品管理系統的開發,進行監控與管理將成為目前銀行建設全面風險管理體系的工作重點之一。 依銀行擔保品管理的現狀和擔保品風險管理的客觀要求下,需要在擔保品風險管理政策和標準的基礎上,進行貸前調查鑑估、貸中審查、貸後管理和違約的處置,並針對擔保品風險管理中的薄弱環節,適時執行有效風險控制和管理的作為。

在風險管理的驅動下,銀行內透過建立擔保品管理系統平臺和擔保品資料超市,落實徵審部門和風險管理部門對銀行擔保品價值的定期重估和動態監測,完善監測擔保品從建置資料、價值鑑估、審核確認、定期重估、監測預警、擔保品出入庫管理、直到擔保品退出的整個管理流程,進而避免和減少貸前擔保品的高估風險、即時監控擔保品價值的變化,及時的發現貸款擔保品不足狀況,並為滿足巴塞爾新資本協訂及其它相關監理要求做好資料整備工作。因此逐步建立以內部評估為主的擔保品評估管理,實現擔保品價值的定期自動重估,在兼顧效率和風險的同時也提高了服務客戶的水準,也將可帶來一定的效益。

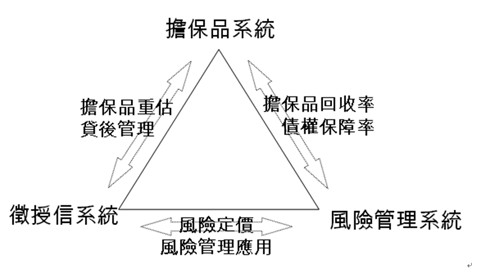

因應巴塞爾協定規範現今銀行思考擔保品管理系統,必須兼顧包含有風險資料考量的概念,並與徵授信管理系統做密切溝通互動,所以就前瞻性來說,擔保品管理系統與其他各子系統相互之間的整合,可以下圖的三大要角系統為基準,考慮到未來整體的維護性及擴充性。

- 擔保品管理系統與徵授信系統的互動:

包含擔保品的動產、不動產、有價證券鑑估,貸後管理整批擔保品資料重估,其中不動產又可循指數法、比較法或模型法進行定期重估(如住宅用不動產RRE,則應經常或至少每年一次重估擔保品價值)。並依擔保品狀況,異常資訊揭露、波動率過大、維持率不足、擔保品存續期間不足發出警訊達到預警通報。 - 擔保品管理系統與風險管理系統的互動:

提供擔保品資料由風險管理系統進行整體風險抵減計算結果,可落實風險價值計算及管理。另計算擔保品回收率及債權保障率,據以對計算回收率反推違約概率(PD)與違約損失率(LGD),以助于內部模型的建立及驗證。 - 徵授信系統與風險管理系統的互動:

授信案件進件時可進行風險試算及風險定價計算,並於核貸後提供授信相關資料建立完整風險資料庫,日後做風險管理分析計算。

另外對於擔保品的系統建置發展規劃,可依擔保品生命週期發展動態監測管理,以擔保品鑑估、擔保品管理、擔保品處分等為方向依序實施:

- 擔保品鑑估:由鑑估模型導引出

包括對授權鑑估、數據集中管理、必要欄位資料的補登、參數的調整與擔保品定期覆審。首要目標建立符合巴塞爾協定的擔保品資料超市。 - 擔保品管理:由重估模型導引出

包括對擔保品限額管理、統一歸戶管理、回收率計算、定期重估。目標建立定期內部重估擔保品,落實擔保品風險管理。 - 擔保品處分:由定價模型導引出

包括對額度恢復管理、資產證券化、處分分級管理、資產管理。目標建立單包品處分機制落實完整擔保品資產管理。

從目前擔保品系統應用發展趨勢觀察,因應新巴塞爾資本協定規範要求健全銀行風險管理,而擔保品的資料庫為信用風險管理的基層工作,也惟有完整、正確的資料,方可進行後續的風險衡量與管理,因此擔保品資料庫的建立與系統依規範重新調整,進而達到完整的鑑估、管理、處分要求將是銀行內刻不容緩的課題,且儘早擬定規劃將有助於掌握風險對擔保品進行全面的有效管理,提昇銀行的整體風險管理水準和核心競爭力。